대출 금리에 대한 단상 (코픽스, 기준금리, 카카오뱅크 전월세대출, 마이너스통장, 한국교직원공제회 대출 / 대여, 대구은행 중도금대출)

프롤로그

복덕방 주인장 빈이는 빚쟁이인데요...

빚을 지지 않고는 도무지 살아갈 수 없는 요즘 세상이죠.

오늘은 제가 받고 있는 대출에 대해서 한 번 얘기해 보려고 합니다.

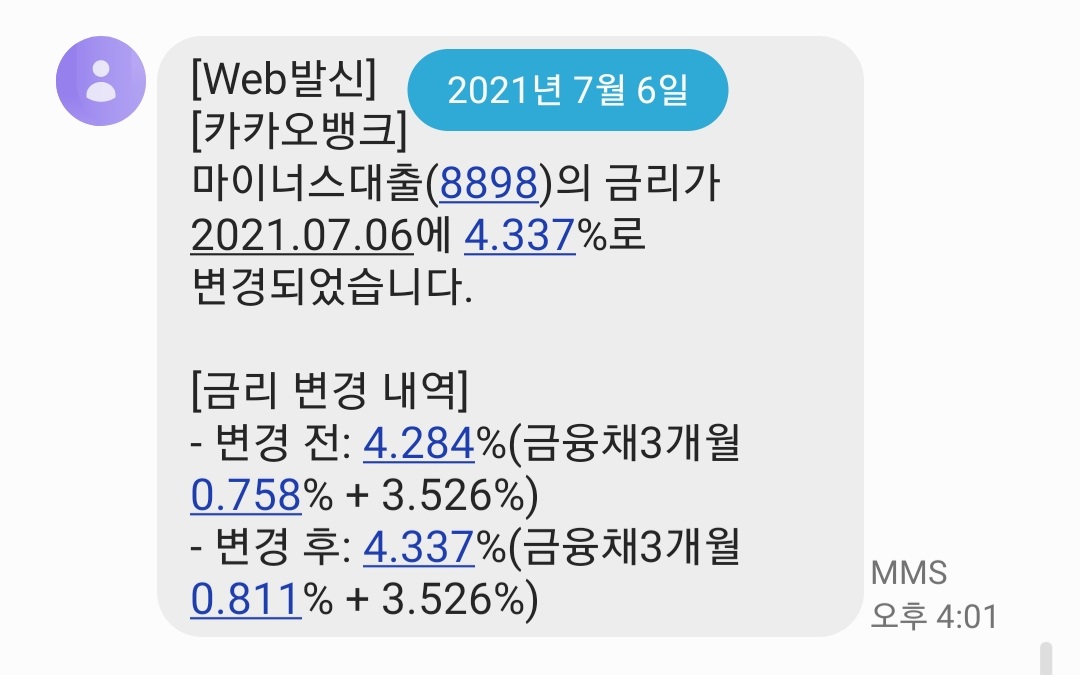

1. 카카오뱅크 마이너스통장

빚쟁이의 첫 시작은 마이너스통장이었는데요.

날짜는 2020년 10월이었고, 이 당시 대출 금리는 4.8퍼센트였네요.

코픽스 3개월이 0.6퍼센트였는데 가산금리 4.1퍼센트를 쳐받은 카카오였네요^^...

지금보니 진짜 개 날강도새끼들이었군요.

그 당시 주거래은행이었던 국민은행에서 3퍼센트대 금리로, 한도도 4천만원이나 가능했었지만, 그 놈의 영업점 방문때문에 차일피일 미루다가 100% 모바일 앱으로 모든 대출 과정이 가능한 카카오뱅크에서 만들었던 걸로 기억을해요.

어차피 그 당시 마이너스통장 개설의 목적은 공모주청약이었고, 이틀치 이자만 내면 되니, 금리 1퍼센트정도는 별거 아니라고 생각했던 것 같아요.

그 당시 코스피지수는 자고 일어나면 돈이 불어나는 시절이었네요... 공모주 청약을 안할 수가 없던 시절이었던걸로 기억을 합니다 ㅎㅎ

그 뒤로 사회초년생을 벗어나 소득이 점점 증가되면서 금리인하요구권을 사용하여 가산금리는 3퍼센트 정도까지 내려갔어요.

그 뒤로 코픽스 금리가 조금씩 오르긴 했지만, 그래도 1퍼센트 미만에 가산금리 3퍼센트대를 적용하여 4퍼센트대의 금리가 유지되었어요.

그런데 대 재앙의 시작은 2022년 부터였습니다.

미국 연준의 어떤 노망난 노친네 하나가 기준금리를 순식간에 폭등시키면서, 우리 한국은행도 어쩔 수 없이 기준금리를 인상에 풀악셀을 밟기 시작했어요.

지금 글을 쓰고있는 오늘(11월 24일)도 한국은행은 0.25퍼센트 금리인상을 단행하였고요.

현재 저의 마이너스통장 금리는 코픽스 3.14퍼센트에 가산금리 3.16퍼센트가 더해져 6.3퍼센트라는... 어마어마한 금리가 적용되었습니다!

현재 코픽스가 3.98퍼센트이기 때문에 아마 3개월 후 금리가 갱신될 때는 가산금리 3퍼센트가 더해지면 7퍼센트대 금리가 적용될 것 같아요.

이미 주식시장도 폭망한 상태이기때문에 공모주 청약할 일도 없고, 당분간은 마이너스통장을 이용하지 않을 것 같습니다.

2. 카카오뱅크 전월세대출

아파트 청약을 준비하게 되면서 주소지를 이전할 집이 필요하게 되었는데요.

원래는 부모님 집에서 지내면서도 충분히 청약에 도전할 수 있었지만, 지난 정권 부동산 규제의 일환으로 "1가구 1주택 초과하면 대출 금지!" 라는 법이 생기면서, "부모집에 얹혀사는 자식은 집 사서 독립하려면 부모 집을 팔아라!" 라는 명령에 따를 수 밖에 없었어요.

물론! 정부에서 장려하는대로 대출 없이 자녀 집을 덜렁 사줄 수 있는 부자 부모라면 아무 문제 없었겠지만, 복덕방 주인장 빈이는 태생이 흙수저인지라 6억짜리 아파트를 대출 없이 살 순 없었답니다. ㅠㅠ

자식된 도리로써 제 집 하나 얻겠다고 멀쩡한 부모님 집을 팔 수도 없고, 그래서 부랴부랴 세대분리를 위해 나가 살 전세집을 알아보게 됐어요. ㅠㅠ

처음에 전세대출을 받을 때는 코픽스 금리가 0.8퍼센트에 불과한데다가, 청년 전월세대출은 청년층의 주거안정을 위해 저금리로 제공되는 상품인지라 가산금리도 1퍼센트밖에 적용이 되지 않아서 전혀 부담이 되지 않았어요.

그런데 기준금리가 미친듯이 치솟으면서, 6개월마다 갱신되는 금리는 1년 8개월만에 1.8퍼센트에서 5퍼센트로, 약 3배가 증가했어요.

월 부담해야할 대출 이자 역시도 3배가 증가했답니다..

정권이 바뀌고 고금리에 부동산시장 역시 폭망하면서 대출규제와 같은 대부분의 부동산 규제가 해제되었는데요.

다행히도 1가구 1주택 초과시 대출 금지 조항도 사라지면서 이번 전세가 만기가되면 다시 부모님 품 안에서 따뜻하게 지내려해요.. ㅠㅠ

3. 대구은행 중도금대출

복덕방 주인장 빈이가 분양받은 중도금대출은 대구은행에서 이루어졌는데요.

첫 1회차의 중도금대출 금리는 코픽스 6개월 1.64퍼센트에 가산금리 2.5퍼센트가 더해져 4.14퍼센트였어요.

그 당시에는 이 금리도 비싸다고 생각해 자납을 하고 2회차부터 대출을 받았는데요.

6개월이 지나고 2회차때는 코픽스 6개월 금리가 2.96퍼센트가 되어 가산금리 2.5퍼센트를 더하니 무려 5.46퍼센트가 되었습니다.

그런데 중도금대출 계약을 하고 난 뒤 실제 대출은 약 한 달 뒤인 11월 18일에 실행되었고, 그 사이 코픽스 금리가 무려 3.98퍼센트까지 치솟으면서 6.48퍼센트라는... 금리가 적용이 되었어요.

그리하여 2회차 역시도 자납을 하게 됩니다..

아니 분명 흙수저라면서? 뭐 이렇게 자납을 많이해?

하시는 분들을 위해, 빚내서 빚갚은 리얼 빚쟁이의 후기를 소개합니다..

4. 한국교직원공제회 대여 (대출), 사학연금 대여 (대출)

복덕방 주인장 빈이는 교직원인데요. 한국교직원공제회와 사학연금공단에서는 시중금리보다 조금 더 저렴하게 대출을 받을 수 있어요.

이 때는 통상 대출이라고 부르기도 하지만 공식적인 명칭은 '대여' 인데요.

교직원공제회의 경우 본인이 매달 저축을 하는 만큼 그 한도내에서 돈을 빌려주거나, 추가로 빌리고자 하면 서울보증보험에서 소정의 보증보험료를 징수하고 돈을 빌려주기 때문에 대출이 아니라 대여라고 명칭합니다.

따라서 대출이 아니기때문에 DSR, LTV등의 대출규제나 신용등급 등에 전혀 영향이 없다는 강력한 장점이 있어요.

사학연금도 마찬가지인데요. 본인의 사학연금 예상 퇴직급여액 한도내에서 돈을 빌려주기 때문에 역시 대여라고 표현합니다.

교직원공제회의 경우 비교적 금리가 저렴한 복지누리대여와 최초대여가 있고, 일반대여가 있는데요.

최초대여는 최대 3천만원까지 가능하고, 일반대여는 1억원까지 대여가 가능합니다.

최초대여는 제가 받을 당시엔 금리가 2.9퍼센트 정도였는데 현재는 3.8퍼센트까지 올랐네요..

일반대여는 현재 4.4퍼센트 입니다.

물론 보증보험료를 납부해야하기때문에 보증보험료 까지 감안하면 0.5퍼센트정도는 더 비싸다고 봐야할 것 같아요.

하지만 중도에 일부 금액이라도 상환하게되면 보증보험료도 그 만큼 돌려받을 수 있기때문에 어찌됐든 시중 은행보다는 저렴하게 대출이 가능합니다.

사학연금 역시도 교직원공제회와 비슷한 방식인데요.

교직원공제회의 복지대여에 해당하는 행복나눔대여는 금리가 상당히 저렴하고요.

일반대여 (생활자금대여)는 4.5퍼센트 정도 금리입니다.

행복나눔대여는 역시 3천만원이 가능하고 예상 퇴직급여액의 1/2금액에 부족한 금액은 보증보험에 가입하여 차액을 대여 받을 수 있습니다.

생활자금대여는 예상 퇴직급여액의 1/2금액만 대여받을 수 있어요.

따라서 보증보험료를 절약하면서 최대한 저금리로 이용하려면

사학연금 행복나눔대여 > 교직원공제회 최초대여 > 사학연금 생활자금대여 > 교직원공제회 일반대여

순서대로 하는게 제일 바람직합니다.

저는 이 사실을 이번 포스팅 작성하면서 뒤늦게 알게되어 교직원공제회 대여만 잔뜩 갖고있네요.. ㅠㅠ

마치며

다들 고금리 시대에 참 힘들게 살아가고 있는데요.

그래도 최대한 저금리 찾아 악착같이 살다보면 탈출구는 있습니다!!

결론

빚쟁이는 너무 너무 힘들다!!